| Офис |

Программа Фирма |

||

| Склад | |||

| Магазин | |||

| Рынок | Сеть | ||

|

Главная Возможности Поддержка Учебные материалы Скачать Цены Купить Контакты |

|

Демо ролики

|

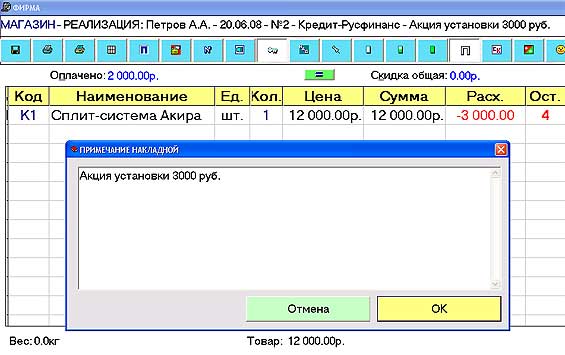

Суммарный товарооборот за выбранный период складывается из цен оборотного товара расходной накладной. Оборотный товар проходит только в накладных на оборотных контрагентов. В розничной торговле оборотными считаются контрагенты, на которых выписаны накладные с товаром, приносящем прибыль, например РОЗНИЦА, КРЕДИТ_БАНК, ТЕРМИНАЛ, ПЕРЕЧИСЛЕНИЕ и т.д. Товар, не приносящий прибыль, выписывается отдельной накладной на необоротных контрагентов, например ПОДАРКИ, АКЦИИ, ПО РЕВИЗИИ. Разделение товара по контрагентам необходимо программе для расчета чистого товарооборота, в противном случае в оборот попадет товар, от которого мы не получили прибыль и исказит товарооборот и средние наценки. Выписка накладных на тот или иной товар с выбором соответствующих контрагентов трудности не представляет. Сложнее с ситуацией, когда к оборотному товару в накладной цепляется сумма акции, например в вашем магазине проходит акция под названием "При покупке сплит-системы установка бесплатна". Установка стоит 3000 руб. и только идиоту можно внушить мысль о бескорыстности этой акции. Естественно сумма установки уже вбита в цену товара. По закону акции ваш менеджер при оприходовании или переоценке сплит-системы изменил ее базовую цену на сумму установки. Что в этом случае делать в расходной накладной? Ведь 3000 руб. в оборот попасть не должны, так как мы отдадим их установщику сплит-системы. Понятно, что на контрагента РОЗНИЦА мы можем изменить цену товара на настоящую, а 3000 руб. провести лишней оплатой накладной или ручным приходом через кассу раздела ФИНАНСЫ. А что делать, если сплит-система оформляется в кредит на всю сумму вместе с установкой? Здесь необходимо руководствоваться жестким правилом. При всех обстоятельствах в столбике ЦЕНА расходной накладной должна стоять только та сумма, которую получим мы, а в примечании к расходной накладной необходимо указать цену акции, в нашем случае 3000 руб.

Накладная составлена правильно. В обороте участвует 12000 руб. Расхождение с базовой ценой 3000 руб. за установку. Первоначальный взнос наличкой составил 2000 руб. Единственное несоответствие в товарно-денежном балансе - ожидаемая сумма из банка будет меньше на сумму всех акций, которые прошли по кредиту, перечислению или терминалу. Из банка должно прийти больше, так как кредитный договор был оформлен на (15000 руб.(якобы цена товара) минус 2000 руб.(первоначальный взнос) равно 13000 руб.(сумма кредитного договора)), а программа покажет ожидаемую сумму 10000 руб., потому что возьмет цену из накладной и вычтет первоначальный взнос. Немного сложнее для бухгалтерии, но это цена за брехню рекламных акций, зато расчет товарооборота у нас останется чистым:

Любые выверты с рекламными акциями усложняют учет, но в данном случае лучше пожертвовать промежуточным отчетом ожидаемой суммы из банка, чем конечным отчетом по обороту и прибыли.

|

|